El panorama de la industria acerera global

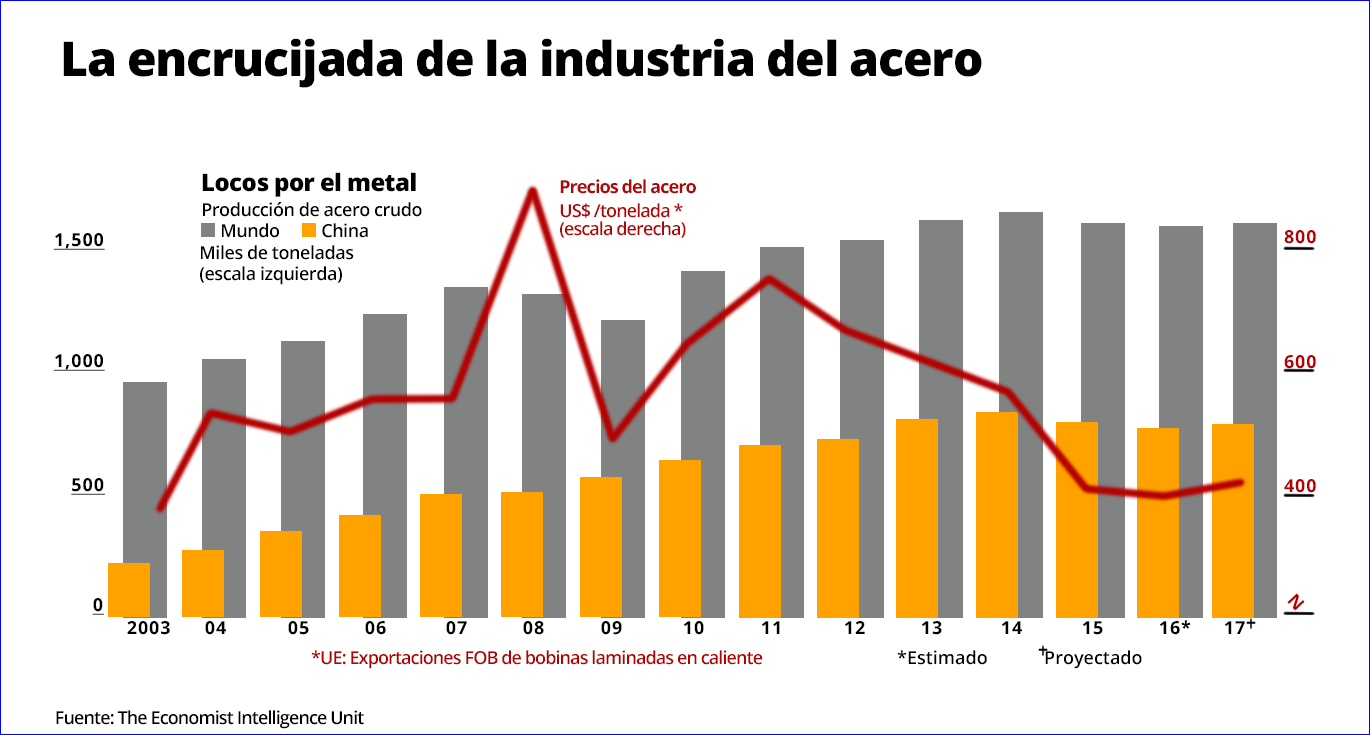

Uno de los sectores que ha resultado fuertemente afectado por la ralentización económica global ha sido el sector siderúrgico. Muchos países desarrollados encuentran ahora muy complicado el competir con China, que produce el 50% de la oferta global y que está en manos de sus gobiernos regionales, que no necesariamente operan bajo racionales de mercado. Las empresas chinas exportan sus excedentes al resto del mundo, lo que ha hundido los precios del acero y llevado al cierre a industrias en el Reino Unido y España, por ejemplo.

La capacidad global, según los datos de la OCDE, era en 2015 de 2,370 millones de toneladas. De ellos, China acumula 1,140 millones, casi la mitad mundial. Una cifra muy superior a la demanda interna, que ha ido disminuyendo en intensidad a medida que se ha reducido el crecimiento de su economía en los últimos cuatro años y le ha generado un exceso de capacidad en torno a los 400 millones de toneladas anuales.

Léase también: Escases de chatarra en Colombia, alerta a la industria del acero

El 18 de abril del año pasado, representantes de gobiernos de todo el mundo se reunieron junto a representantes de la industria global del acero para abordar la grave crisis que está provocando la sobrecapacidad en la industria siderúrgica en la «Reunión de Alto Nivel sobre Exceso de Capacidad y Ajuste Estructural en el Sector Siderúrgico», organizada por la OCDE.

Como resultado de esta reunión, se concluyeron dos puntos esenciales. Primero, los «retos de la industria siderúrgica han adquirido una considerable dimensión global que debe ser enfrentada mediante un constante diálogo internacional», y segundo, «si bien los desafíos que enfrenta la industria provienen de múltiples factores, como la evolución estructural y cíclica de la economía, las medidas gubernamentales de apoyo han contribuido, significativamente, a la sobrecapacidad, al comercio desleal y a las distorsiones en los flujos comerciales del acero».

Tras estas acusaciones, China se comprometió a eliminar al 2020 unos 100 de los 150 millones de toneladas de sus sobrecapacidades, acción que implicaría la eliminación de 500,000 empleos. Pero la realidad es que no se ha hecho nada.

Sin embargo, según un reciente informe del BMI Research (una empresa de investigación que proporciona análisis macroeconómico, de industrias y de mercados financieros), China producirá 825 millones de toneladas métricas de acero crudo en 2017 (0.5 % más que en 2016), pero, consumiría el 87 % de esta producción. Este desarrollo sería consecuencia del esfuerzo de China de cambiar su economía hacia el mercado interno.

Léase también: Recuperación gradual del acero en LATAM

Mientras tanto, sin embargo, la situación de la industria sigue siendo muy delicada. Parte de las acciones defensivas pasan por desarrollar aceros especiales de mayor valor agregado, un giro adecuado, pero difícil de lograr en el corto plazo. Según un reciente artículo de The World In 2017 de The Economist, que compartimos líneas abajo, el futuro pasará necesariamente por el desarrollo de aceros de mayor valor, como son los aceros especiales, livianos, aleados, inoxidables, tubos sin soldadura, etc.

Además, por supuesto, hay que insistir que la China cumpla sus compromisos. Nunca es bueno que factores de coyuntura malogren la estructura de mercados que deben proyectarse en el largo plazo.

Se intensificarán los cierres de fundiciones y acerías, así como las pérdidas de empleo a lo largo del mundo más desarrollado

Incluso en un mundo de plásticos baratos y microchips, no existe duda de la importancia del acero para la economía mundial: 1.6 miles de millones de toneladas de acero, valorizadas en aproximadamente US$ 900 mil millones, aún se funden cada año. Desde buques hasta rascacielos y autos y cocinas, este material es necesario para la vida cotidiana.

Pero los fabricantes de acero han estado sintiendo la presión desde la crisis financiera de 2007-08. Los precios del acero han caído en picada en casi dos tercios desde 2011 debido al estancamiento de la demanda global y el aumento de las exportaciones de China, que ahora produce la mitad de la producción mundial. En 2016 cayeron tan bajo que la industria entró en crisis. Uno de cada seis trabajadores siderúrgicos británicos perdieron sus puestos de trabajo, y en abril, el segundo mayor productor de EEUU, US Steel, despidió a un cuarto de su personal.

Léase también: AHMASA cambia de dueño: Julio Villarreal entra al mando

Ahora los inventarios mundiales de acero están bajos, los jefes de la industria y los trabajadores siderúrgicos esperan que el 2017 traiga precios más altos y mayores beneficios. Este optimismo es prematuro. Sin señales de disminuir la sobreproducción china, la vida podría ser aún peor para otros productores de todo el mundo.

Demasiado de lo mismo

El problema de fondo es el exceso de capacidad. Las fábricas de acero en todo el mundo producen 2.4 mil millones de toneladas del metal en un año, pero la demanda está a sólo dos tercios de ese nivel. Alrededor de la mitad del exceso de capacidad -equivalentes a fundiciones de acero que en conjunto producen entre 350m y 400m de toneladas al año- tendrán que cerrar para que la industria obtenga beneficios sostenibles, según un reciente análisis realizado por la consultora EY.

Sin embargo, la presión para cerrar las fábricas ineficientes se hará sentir principalmente en Occidente. En enero de 2016, el gobierno central de China se comprometió a sacrificar la producción de hasta 150 millones de toneladas en los próximos cinco años. Pero no hay ninguna señal de esto hasta ahora. Las autoridades regionales, que controlan y subvencionan la mayor parte de las fábricas del país, quieren mantenerlas abiertas con el fin de evitar engrosar las filas de los desempleados. Como resultado, la producción china se redujo en un 0.1% anualizado en los primeros ocho meses de 2016. Otros países, como Italia y Bélgica, han respondido ofreciendo sus subsidios a las industrias nacionales para mantenerlas en funcionamiento. Eso aumentará aún más la sobreproducción y bajará los precios.

Nunca habrá la necesidad de que estas fundiciones produzcan acero a partir del mineral de hierro, a pesar de que la demanda mundial del metal continúa creciendo, según una investigación de Julian Allwood de la Universidad de Cambridge. Cuando los países se desarrollan, construyen todos los edificios y buques de acero que necesitan, y casi nunca requieren más de 12 toneladas de acero instalado por persona. En lugar de comprar nuevo acero fundido desde hierro, para proyectos de construcción, pueden usar acero reciclado de edificios demolidos y depósitos de chatarra. Todo el crecimiento futuro de la demanda de acero se puede cubrir de esta manera, dice Allwood. El mundo nunca tendrá la necesidad de fabricar más acero en base al mineral de hierro de lo que hace hoy día.

La capacidad de fundición de acero que sobreviva a estos sacudones, también requerirá menos trabajadores para producir la misma cantidad de acero. En Estados Unidos, la industria del acero duplica su productividad laboral cada 20 años. Los avances en la robótica también han abierto la posibilidad de que las plantas de acero sean totalmente automatizadas y que ya no requieran prácticamente ningún trabajador en absoluto. La fundición rotativa de la planta de Port Talbot de Tata Steel en el sur de Gales, por ejemplo, utilizaba cientos de trabajadores cuando se inauguró en 1952. Pero gracias a las grúas robóticas y a los controles computarizados, ahora solo necesita menos de una docena de personas para operar las 24 horas del día.

Léase también: ¿El COVID 19 marcó el fin de los edificios de oficinas?

Para sobrevivir, los molinos en Europa y América tendrán que producir tipos de acero de alta tecnología para vehículos, aviones y ferrocarriles que siguen contando con precios más elevados, dice Wolfgang Eder, Presidente de la Asociación Mundial del Acero y el jefe de Voestalpine, una de las pocas empresas de acero rentables de Europa. Uno de sus rivales, ArcelorMittal, es el más grande en el mundo, pero perdió US$ 8 mil millones en 2015. La firma espera poder voltear su fortuna con una nueva gama de aceros ligeros que serán lanzados en el año 2017. Mientras que en el pasado la industria se centraba en producir cada vez más acero, ahora el futuro se centrará más bien, en producir mejores tipos de acero.

Texto recuperado el 29 de diciembre del 2020 de lampadia.com